不動産売買や相続、贈与などにより不動産を取得する際、避けて通れないのが税金です。特に「不動産取得税」と「固定資産税」は、混同されやすい一方で、その性質や課税されるタイミング、納税方法が大きく異なります。これらの税金の違いを正しく理解し、適切なタイミングで納税することは、不動産取引をスムーズに進める上で非常に重要です。本記事では、両税の具体的な仕組みから計算方法、節税ポイントまで詳しく解説し、あなたの不動産に関する疑問を解消します。

不動産取得税とは?その基本的な仕組みと不動産購入時の注意点

不動産取得税は、土地や家屋といった不動産を取得した際に一度だけ課せられる地方税です。売買はもちろん、贈与や新築・増改築など、有償・無償を問わず不動産の取得があった場合に発生します。不動産を新たに所有する人に課されるこの税金は、購入後数ヶ月経ってから通知が届くケースも多く、事前にその仕組みを理解しておくことが賢明です。

不動産取得税が課税されるタイミング

不動産取得税は、土地や家屋を「取得」したときに課税されます。この「取得」とは、登記の有無にかかわらず、実際に所有権を取得した時点を指すため、売買や贈与による所有権移転、新築や増改築など多岐にわたります。具体的には、不動産の引き渡しを受けた日や、新築家屋が完成した日などが取得のタイミングです。納税通知書は、取得から数ヶ月後に都道府県税事務所から送付されるのが一般的です。

不動産取得税の計算方法と税率

不動産取得税の計算は、「課税標準額 × 税率」で行われます。ここでいう課税標準額とは、原則として固定資産税評価額です。税率は、土地および住宅については3%(2024年3月31日までの特例措置)、住宅以外の建物については4%が適用されます。土地については、課税標準額が1/2に軽減される特例も存在し、税額計算にはこれらの特例を考慮することが大切です。

不動産取得税の納付期限と納付方法

不動産取得税の納税通知書が都道府県から送られてきたら、記載された納付期限までに税金を支払う必要があります。一般的に、納付期限は納税通知書が届いてから約60日以内です。納付方法は、金融機関の窓口やコンビニエンスストア、またはクレジットカードやペイジーなどのキャッシュレス決済が利用できます。期限を過ぎると延滞金が発生する可能性があるため、注意が必要です。

不動産取得税で気をつけたい特例や控除

不動産取得税には、居住用の住宅やその敷地に対して様々な軽減措置が設けられています。例えば、新築住宅や一定の要件を満たす中古住宅を取得した場合、一定額が課税標準額から控除されます。また、土地についても、住宅が建っている宅地である場合に軽減措置が適用されることがあります。これらの特例や控除を適用するためには、原則として都道府県税事務所への申告が必要です。

固定資産税とは?不動産の所有者が毎年納める税金の違い

固定資産税は、土地や家屋などの固定資産を所有している人に毎年課される地方税です。不動産取得税が一度きりの税金であるのに対し、固定資産税は不動産を所有し続ける限り毎年発生します。所有権を持っていることに対する税金であり、その性質から「財産税」とも呼ばれ、市町村の重要な財源となっています。

固定資産税の課税対象となる資産

固定資産税の課税対象となるのは、土地、家屋、そして償却資産です。このうち、一般の個人が不動産を所有している場合に主に関係するのは、土地と家屋になります。毎年1月1日時点でこれら固定資産を所有している者が納税義務者となり、その年の固定資産税を支払うことになります。購入した時期によって、納税義務者が異なる点も特徴です。

固定資産税の評価額と税率

固定資産税は、総務大臣が定めた固定資産評価基準に基づいて市町村が評価した「固定資産税評価額」を課税標準として計算されます。この評価額は3年ごとに見直されるのが一般的です。税率は、標準で1.4%と定められていますが、市町村によっては財政状況に応じて異なる税率を設定する場合があります。評価額や税率は、毎年送付される納税通知書で確認可能です。

固定資産税の納付時期と納税通知書

固定資産税は、原則として年4回に分けて納付します。具体的な納付時期は市町村によって異なりますが、一般的には4月、7月、12月、翌年2月頃が目安です。毎年4月頃に市町村から納税通知書が送付され、これには年間税額や各期の納付額、納付期限などが記載されています。一括で全額を納付することも可能であり、その場合は第一期の納付期限までに支払いを済ませます。

固定資産税の住宅用地特例で税金が安くなるケース

固定資産税には、住宅が建っている土地(住宅用地)に対する特例措置があります。特に、「小規模住宅用地」と呼ばれる200平方メートル以下の部分については、課税標準額が1/6に軽減されます。また、200平方メートルを超える部分も「一般住宅用地」として課税標準額が1/3に軽減されるのが特徴です。この特例により、住宅が建つ土地の固定資産税は大幅に安くなります。

不動産取得税と固定資産税の主な違いを徹底比較

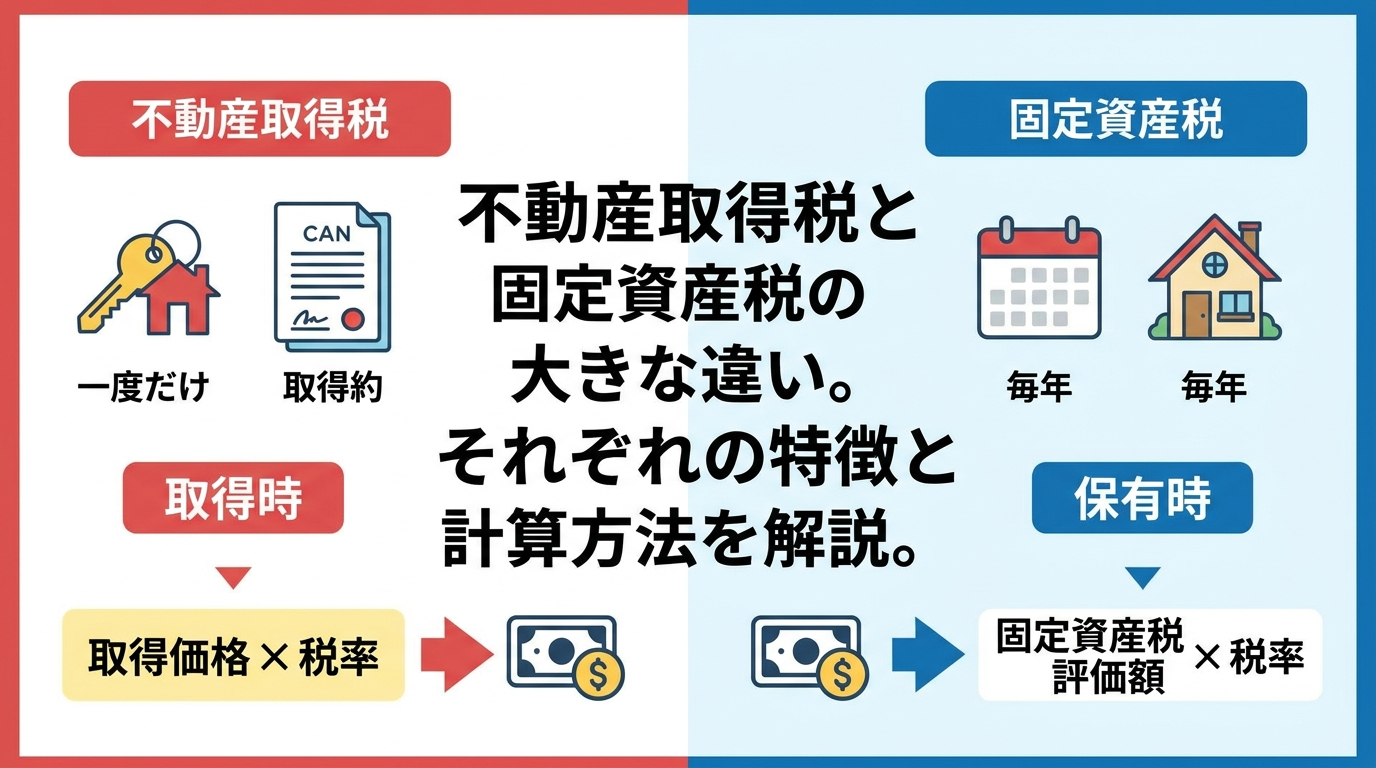

不動産取得税と固定資産税は、不動産に関する税金である点では共通しますが、その性質は大きく異なります。両者の違いを理解することは、不動産購入や所有における費用計画を立てる上で不可欠です。課税のタイミング、納税義務者、税額の算定基準、そして適用される特例など、様々な視点からそれぞれの税金の特徴を比較していきます。

課税のタイミングにおける両者の違い

不動産取得税は、不動産を「取得した時」に一度だけ課税される税金です。購入や贈与、新築など、所有権が新たに発生した事実に対して課せられます。これに対し、固定資産税は、不動産を「所有している限り毎年」課税される税金です。毎年1月1日時点の所有者に対し、その年の税金が発生します。この課税タイミングの違いが、両税の最も基本的な相違点といえるでしょう。

納税義務者の違いを比較

不動産取得税の納税義務者は、不動産を「取得した人」です。例えば、不動産を購入した買主や、贈与を受けた受贈者、新築した所有者などが該当します。一方、固定資産税の納税義務者は、「毎年1月1日時点の不動産所有者」です。年の途中で不動産を売買した場合でも、その年の1月1日時点の所有者が原則として納税義務を負います。

税額の算定基準と計算方法の違い

両税ともに「固定資産税評価額」を課税標準額のベースとしていますが、税率や軽減措置の適用が異なります。不動産取得税は、原則として固定資産税評価額に3%または4%の税率を乗じて計算されますが、住宅や土地には大幅な軽減措置があります。固定資産税は、原則として固定資産税評価額に1.4%の標準税率を乗じて計算され、住宅用地特例などが適用されます。

税率や特例適用の違い

不動産取得税の税率は、土地・住宅が3%、住宅以外の建物が4%ですが、多くの軽減特例が用意されています。特に新築・中古住宅の取得や土地には、大幅な控除が適用される場合があります。固定資産税の標準税率は1.4%であり、主な軽減措置は住宅用地特例です。長期優良住宅に対する減額措置もありますが、不動産取得税に比べると特例の種類や規模は限定的です。

不動産取得税や固定資産税の税額計算方法と納付の流れ

不動産取得税と固定資産税の具体的な税額がどのように計算され、実際にどのように納付するのかを理解することは、不動産取引における資金計画を立てる上で非常に役立ちます。ここでは、具体的な計算例を挙げながら、それぞれの税金の算出過程を明確にし、納付手続きや不動産登記との関連性についても解説します。

不動産取得税の具体的な計算例

例えば、新築住宅(評価額1,000万円)と土地(評価額1,000万円)を取得した場合を考えます。まず、土地の評価額は1/2に軽減され500万円。税率3%で計算すると、土地は15万円です。新築住宅は、評価額から1,200万円(またはそれ以上)が控除されるため、多くのケースで非課税または大幅に減額されます。これらの軽減措置を適用することで、実際の納税額は大きく変わるのが特徴です。

固定資産税の具体的な計算例

先ほどの新築住宅と土地(評価額それぞれ1,000万円)を例に取ります。まず、住宅用地特例を適用します。土地200平方メートル以下の部分は評価額が1/6となるため、1,000万円の土地であれば約167万円が課税標準額です。これに標準税率1.4%を乗じると、土地の固定資産税は約2.3万円です。家屋は評価額1,000万円に1.4%を乗じ、14万円が固定資産税となります。

両税の納付手続きと必要書類

不動産取得税は、都道府県税事務所から送付される納税通知書に従い、金融機関、コンビニ、またはキャッシュレス決済で納付します。必要書類は原則として納税通知書のみです。固定資産税も同様に、市町村から送付される納税通知書を使って、年4回に分けて金融機関やコンビニなどで納付します。口座振替を利用すれば、自動で納税できるため便利です。

不動産登記と税金手続きの関連性

不動産登記は、不動産取得税や固定資産税の課税に深く関連しています。不動産を取得すると、所有権移転登記を行うのが一般的であり、この登記情報が税務当局に連携されます。これにより、不動産取得税の納税通知書が送付され、また固定資産税の課税台帳にも反映され、毎年1月1日時点の登記名義人に対し固定資産税が課される仕組みです。

不動産にかかる税金を抑える!取得税と固定資産税の軽減措置

不動産にかかる税金は大きな負担となる場合がありますが、国や地方自治体は様々な軽減措置を設けています。これらの特例や控除を適切に活用することで、納税額を大幅に抑えることが可能です。特に、不動産取得税と固定資産税には、住宅取得者にとって見逃せない軽減措置が多く存在します。

新築住宅に対する不動産取得税の軽減

新築住宅を取得した場合、不動産取得税には大きな軽減措置が適用されます。個人の居住用住宅で、床面積が50平方メートル以上240平方メートル以下の要件を満たせば、課税標準額から1,200万円が控除されます。これにより、多くの新築住宅では不動産取得税が非課税になるか、大幅に減額される仕組みです。土地についても、一定の要件を満たすことで税額が軽減されます。

中古住宅に対する不動産取得税の軽減要件

中古住宅の場合でも、一定の要件を満たせば不動産取得税の軽減が適用されます。主な要件は、個人の居住用であること、床面積が50平方メートル以上240平方メートル以下であること、そして新築された日に応じた築年数要件(または新耐震基準適合証明書などの提出)です。築年数に応じて控除額が異なり、最大で1,200万円が課税標準額から控除されます。

固定資産税の住宅用地特例

固定資産税には、住宅が建つ土地に対する「住宅用地特例」があります。これは、土地200平方メートルまでの「小規模住宅用地」では課税標準額が1/6に、200平方メートルを超える「一般住宅用地」では課税標準額が1/3に軽減されるというものです。この特例は自動的に適用されることが多く、住宅を所有している限り税額を抑える上で非常に重要な制度です。

長期優良住宅の固定資産税減額措置

「長期優良住宅」の認定を受けた新築住宅は、固定資産税の減額措置を受けることができます。一般の新築住宅の減額期間は3年間ですが、長期優良住宅の場合、一般の住宅であれば5年間、マンションなどの場合は7年間、固定資産税が1/2に減額されます。この制度は、住宅の質を高め、長期にわたる良好な居住環境を促進することを目的としています。

よくある質問:不動産取得税や固定資産税に関する疑問を解消

不動産取得税や固定資産税は、多くの人にとって馴染みの薄い税金であり、様々な疑問が生じがちです。ここでは、特に多く寄せられる質問にQ&A形式で回答し、あなたの疑問を解消します。これらの情報を参考に、不動産に関する税金を正しく理解し、安心して納税を進めましょう。

不動産取得税はいつまでに支払うべき?

不動産取得税は、都道府県税事務所から送付される納税通知書に記載された期限までに支払う必要があります。一般的に、通知書が届いてから約60日後が納付期限です。不動産を取得してから数ヶ月経ってから通知が届くケースが多いため、納税資金をあらかじめ準備しておくことが大切です。期限を過ぎると延滞税が課せられる可能性があります。

固定資産税の支払いを忘れたらどうなる?

固定資産税の支払いを忘れた場合、まず市町村から督促状が送付されます。それでも支払われない場合は、延滞金が加算される仕組みです。さらに滞納が続くと、最終的には財産の差し押さえといった強制的な処分が行われることもあります。支払いを忘れないよう、納税通知書が届いたらすぐに内容を確認し、期限内の納付を心がけましょう。

共有名義の場合、税金はどうなる?

不動産を共有名義で取得した場合、不動産取得税は各共有者が取得した持分割合に応じてそれぞれに課税されます。一方、固定資産税は、共有者全員が連帯して納税義務を負うことになります。ただし、納税通知書は代表者として登録された共有者一人に送付されるのが一般的です。共有者間で税負担について事前に話し合い、公平な分担を決めておくことが重要です。

都市計画税との違いは何ですか?

都市計画税は、固定資産税と併せて課税される地方税の一種です。主に、市街化区域内に土地や家屋を所有している人に課税されます。これは都市計画事業や土地区画整理事業などの費用に充てることを目的とした税金です。固定資産税が所有者全体に課されるのに対し、都市計画税は課税対象区域が限定されており、税率も0.3%を上限として市町村が定める点に違いがあります。

まとめ:不動産取得税と固定資産税の違いを理解し、適切に納税しよう

不動産取得税と固定資産税は、不動産に関わる上で避けて通れない重要な税金です。前者は不動産を取得した際に一度だけ課され、後者は所有している限り毎年課されるという根本的な違いがあります。これらの税金の仕組みや計算方法、そして適用される多様な軽減措置を理解することは、不動産に関する費用計画を立て、不必要な負担を避ける上で不可欠です。本記事で解説した情報を活用し、賢く適切に納税を進めましょう。